タイの固定資産税 2020年に遂に施行

何度も延期され、なかなか定まらないタイの土地建物税、日本でいう固定資産税ですが2020年の1月1日より次のように施工されるとのことです。

土地建物税についての最新情報はこちら⇒固定資産税にあたるタイの土地建物税最新情報【2019年12月時点】

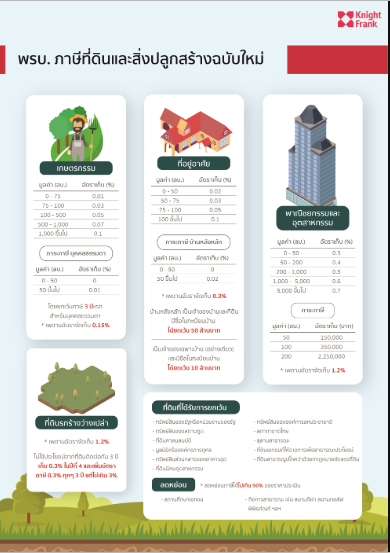

居住用の家

- 評価額が5000万バーツまでの物件は評価額の0.02%が課税

- 評価額5000万バーツから7500万バーツが0.03%、

- 7500万バーツから1億バーツが0.05%、

- 1億バーツ以上が0.1%課税。

上限税率が0.3%。土地と建物が同一所有者でタビアンバーン(住民票)に所有者の名前の記載があれば評価額5000万バーツまでは免税、建物だけの所有でタビアンバーン(住民票)に所有者の名前の記載があれば1000万バーツまでは免税となります。

評価額で5000万バーツを超えるという物件はコンドミニアムにおいてはまずありません。実勢価格、いわゆる販売市場価格が1億バーツ以上のコンドミニアムだとそれくらいあるかもしれません。

一般的には500万バーツ前後のコンドミニアムが多数を占めるので、500万バーツのコンドミニアムで試算すると土地局評価額はおおよそ300万バーツ程になるので300万バーツ×0.02%=600バーツ 2000万円ほどの物件を所有して年間約2000円の固定資産税とは信じがたい気もするので計算、解釈が合っているのか不安になります。。

土地建物税についての最新情報はこちら⇒固定資産税にあたるタイの土地建物税最新情報【2019年12月時点】

商工業用の土地建物

- 評価額5000万バーツまでは0.3%

- 5000万バーツから2億バーツまでは0.4%、と続いていき上限税率が1.2%となります。

2軒目以降の購入物件は自動的に商業用のものとして課税されるのか、居住用物件として計算されるのか書いておりませんので要確認です。

いずれにしても日本と比べると、とんでもなく低い税率となっております。一般市民に大きな影響はでないと言われておりますが、コンドミニアムを多数所有している富裕層や商業施設を運営する企業、休眠地を多く抱えている人にとっては結構な負担となります。固定資産税の導入により転売益を狙った土地の投機的な所有が減り土地価格の上昇も抑えられるのではというのが政府の見解です。

以前から草案が作られ9回も延期されたと言われるタイの固定資産税ですので2020年1月に本当に施行されるのかもまだ少し分からないような気もします。